- 媒體聚焦

- 24小時服務(wù)熱線

- 13279373028

- 在線預(yù)定

酒店行業(yè)專題報(bào)告:國內(nèi)連鎖化中高端酒店發(fā)展前景廣闊

- 來源:

- 作者:管理員

- 發(fā)布時間:2024-06-02

- 832次瀏覽

1. 中美兩國酒店行業(yè)發(fā)展變遷1.1 美國:從量到質(zhì),酒店行業(yè)順勢升級國外酒店業(yè)中,酒店品牌較為多樣化,從經(jīng)濟(jì)型到高端奢華酒店全方位滿足不同層次消費(fèi)者需求;同時,國外酒店業(yè)中自由行游客數(shù)量較多,網(wǎng)上預(yù)訂酒店房間比例逐漸增加,進(jìn)一步促進(jìn)酒店業(yè)發(fā)展。美國酒店業(yè)發(fā)展較為成熟,有較為完善的產(chǎn)業(yè)鏈和市場體系,擁有眾多酒店品牌和經(jīng)營模式。 二戰(zhàn)后至今是美國酒店行業(yè)從繁榮走向成熟的重要過程,大致可以分為兩個階段:1)1940-1980,美國酒店行業(yè)實(shí)現(xiàn)高速發(fā)展,資本不斷涌入、供給充沛。主要表現(xiàn)在以汽車旅館為代表的經(jīng)濟(jì)型

1. 中美兩國酒店行業(yè)發(fā)展變遷

1.1 美國:從量到質(zhì),酒店行業(yè)順勢升級

國外酒店業(yè)中,酒店品牌較為多樣化,從經(jīng)濟(jì)型到高端奢華酒店全方位滿足不同層次消費(fèi)者需求;同時,國外酒店業(yè)中自由行游客數(shù)量較多,網(wǎng)上預(yù)訂酒店房間比例逐漸增加,進(jìn)一步促進(jìn)酒店業(yè)發(fā)展。美國酒店業(yè)發(fā)展較為成熟,有較為完善的產(chǎn)業(yè)鏈和市場體系,擁有眾多酒店品牌和經(jīng)營模式。 二戰(zhàn)后至今是美國酒店行業(yè)從繁榮走向成熟的重要過程,大致可以分為兩個階段:1)1940-1980,美國酒店行業(yè)實(shí)現(xiàn)高速發(fā)展,資本不斷涌入、供給充沛。主要表現(xiàn)在以汽車旅館為代表的經(jīng)濟(jì)型酒店野蠻生長; 2)1980-至今,美國酒店開始進(jìn)入存量整合、結(jié)構(gòu)升級階段。實(shí)力雄厚的產(chǎn)業(yè)資本與擁有先進(jìn)商業(yè)管理模式的酒店集團(tuán)結(jié)合,通過外延兼并收購、加盟管理輸出兩條路徑實(shí)現(xiàn)行業(yè)集中度提升。同時伴隨互聯(lián)網(wǎng)科技進(jìn)步、經(jīng)濟(jì)全球化等刺激商業(yè)旅行和休閑旅游需求增長,經(jīng)濟(jì)繁榮下消費(fèi)升級帶動美國酒店業(yè)結(jié)構(gòu)調(diào)整,中高端酒店崛起。

縱觀美國酒店業(yè)發(fā)展成熟之后顯著變化特征,1)國際化業(yè)務(wù)非常成熟,美國前5大酒店集團(tuán)業(yè)務(wù)范圍基本全球布局,完成從酒店集團(tuán)向國際酒店集團(tuán)重要身份演變;2)資產(chǎn)由重到輕的轉(zhuǎn)變,發(fā)展初期追求重資產(chǎn)模式,逐漸發(fā)展成熟之后逐步以委托管理、特許模式進(jìn)行快速擴(kuò)張,直到目前完全輕資產(chǎn)化;3)多品牌、多層次的酒店集團(tuán)品牌布局,從低到高細(xì)分市場全部布局,形成完整的品牌矩陣;4)社會經(jīng)濟(jì)發(fā)展對行業(yè)影響較大,酒店行業(yè)具有典型第三產(chǎn)業(yè)特征,社會經(jīng)濟(jì)繁榮與衰退的影響在酒店行業(yè)可以得到充分印證。

1.2 中國:行業(yè)逐漸走向存量時代

國內(nèi)現(xiàn)代酒店行業(yè)從改革開放后逐步發(fā)展。最初酒店主要以接待外賓、促進(jìn)入境旅游和對外貿(mào)易為主。由于缺乏管理經(jīng)驗(yàn),我國開始引進(jìn)中外合資、合作飯店,隨后開始發(fā)展本土酒店管理公司。1988 年,國家批準(zhǔn)《旅游涉外酒店星級評定標(biāo)準(zhǔn)》,實(shí)施對酒店業(yè)管理,以緩解消費(fèi)者和酒店之間信息不對等。2000 年后國內(nèi)酒店業(yè)開始快速擴(kuò)張。自 20 世紀(jì) 80-90 年代嘗試探路到2000 年后步入快速發(fā)展期,在政府、地產(chǎn)商、國際品牌方共同推動下,國內(nèi)酒店行業(yè)在 15 年間高速擴(kuò)張,國內(nèi)酒店集團(tuán)、國際連鎖酒店同臺競爭。

通過中美兩國酒店行業(yè)特征出現(xiàn)可以看出,中國品牌酒店集團(tuán)出現(xiàn)時間較美國晚近70年,但面向客人的服務(wù)隨著社會公眾服務(wù)升級時間大大提前,有效將兩國酒店行業(yè)發(fā)展差距縮短至十年。

資本助推經(jīng)濟(jì)型酒店高速擴(kuò)張:2002 年如家酒店創(chuàng)立標(biāo)志著國內(nèi)有限服務(wù)型酒店誕生。2006 年以來,如家、7 天、漢庭相繼步入資本市場。借助資本、經(jīng)濟(jì)型酒店迅速擴(kuò)張,目前基本形成首旅如家、錦江、華住為主的市場格局。 高星級酒店受政策、競爭雙重?cái)D壓:高星級酒店在發(fā)展初期利潤水平較高,但隨著市場供給增加,細(xì)分賽道行業(yè)競爭加劇。2012 年末八項(xiàng)規(guī)定出臺之后,高客單價(jià)不合理消費(fèi)被抑制,高檔酒店需求下滑嚴(yán)重。 中端酒店業(yè)態(tài)迎來發(fā)展期:高端酒店和經(jīng)濟(jì)型酒店競爭日趨激烈,促進(jìn)中端酒店發(fā)展。以華住酒店在 2010 年擴(kuò)展其下全季酒店開始,2013 年國內(nèi)酒店行業(yè)步入中端酒店發(fā)展時代。2013年起華住集團(tuán)開始對旗下標(biāo)準(zhǔn)化中端品牌全季,和非標(biāo)準(zhǔn)化品牌星程進(jìn)行大規(guī)模招商;錦江增加新的中端品牌錦江都城;鉑濤推出麗楓、喆啡等中端品牌。在此輪發(fā)展中,華住以布局快速和經(jīng)營效率較高的特點(diǎn)高速發(fā)展,并購桔子水晶完善品牌矩陣;如家旗下如家精選、和頤,錦江旗下維也納也不斷壯大。疫情下酒店行業(yè)經(jīng)營持續(xù)承壓,行業(yè)供給端加速出清。2020-2022 年國內(nèi)酒店數(shù)量下滑,由 27.9 萬家減少至 25.23 萬家,國內(nèi)酒店客房數(shù)由 1533 萬間減少至1346 萬間。隨著出行鏈持續(xù)恢復(fù)、需求相繼釋放,我國酒店行業(yè)有望回到疫情前發(fā)展快車道。

2. 酒店行業(yè)兼具周期性和成長性

2.1 酒店行業(yè)具有周期性

酒店行業(yè)是典型的周期性行業(yè)。酒店業(yè)發(fā)展取決于宏觀經(jīng)濟(jì)景氣程度以及消費(fèi)者消費(fèi)習(xí)慣,存在與整體宏觀經(jīng)濟(jì)發(fā)展相一致的周期性特征。 行業(yè)需求主要來自商務(wù)需求和旅游需求。當(dāng)經(jīng)濟(jì)運(yùn)行穩(wěn)定、社會發(fā)展繁榮時,經(jīng)濟(jì)發(fā)展帶動人員流動加大,酒店需求上升,酒店供不應(yīng)求帶來投資回報(bào)率提升,社會資本更多投向酒店行業(yè)。但從酒店投資到開業(yè)根據(jù)不同類型酒店建設(shè)時間需要6-12 個月,新店開業(yè)之后通常會有一定時間爬坡期,在這一段時間內(nèi)供不應(yīng)求的市場特征仍會持續(xù)。當(dāng)經(jīng)濟(jì)增速放緩、對酒店投資減少、行業(yè)供過于求,部分經(jīng)營效率較低的酒店逐漸出現(xiàn)虧損,投資回報(bào)率下降導(dǎo)致社會資本流出。

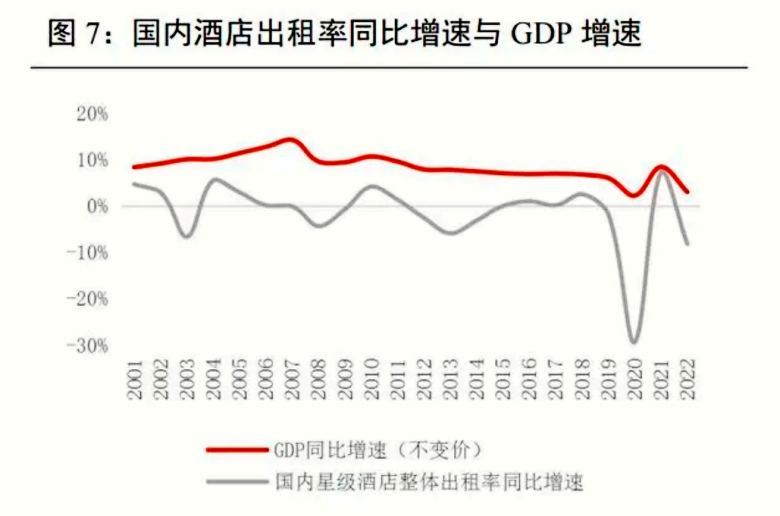

我們認(rèn)為 GDP 對酒店行業(yè)的影響在逐漸減弱,行業(yè)內(nèi)部供需結(jié)構(gòu)調(diào)整對酒店行業(yè)更重要。從中、美兩國入住率同比增速和 GDP 增速趨勢可以看出,兩者呈現(xiàn)分階段相關(guān)的特點(diǎn)。2008-2009、2010-2012 兩個階段入住率同比增速和 GDP 增速相關(guān)性較大,2013 年之后影響入住率的主要因素轉(zhuǎn)向行業(yè)內(nèi)供需結(jié)構(gòu)調(diào)整,疊加限三公、疫情等突發(fā)事件影響,相關(guān)性逐漸減小。

酒店 OCC 和 ADR 同樣呈現(xiàn)一定相關(guān)性,OCC 增速變化通常比ADR 增速提前一個季度。ADR 滯后性反映酒店行業(yè)經(jīng)營者的決策行為對行業(yè)帶來的影響。相比OCC提升,酒店經(jīng)營受益于房價(jià)提升效果更加明顯。提升 OCC 雖然也會提高利潤率,但成本方面人員、能耗等同樣上升,但提升 ADR 不會增加成本負(fù)擔(dān)。疊加酒店經(jīng)營存在OCC 提升瓶頸,最大經(jīng)營承載量和滿負(fù)荷經(jīng)營對效率的影響制約 OCC 最大提升程度。 從行業(yè)周期角度來看,當(dāng)門店 OCC 提升至一定水平,短期內(nèi)周邊市場沒有出現(xiàn)新的供給承載需求,酒店經(jīng)營者可以通過提升 ADR 來增厚利潤水平;當(dāng)OCC 表現(xiàn)下滑,經(jīng)營者可以通過降低 ADR 吸引客流,造成 ADR 呈現(xiàn)出跟隨且滯后 OCC 的特點(diǎn)。

2.1.1 參考美國酒店行業(yè)發(fā)展歷程,酒店行業(yè)具有明顯周期屬性

酒店行業(yè)受經(jīng)濟(jì)周期和投資周期共同作用。經(jīng)濟(jì)發(fā)展對行業(yè)的影響是根本,在強(qiáng)勁需求拉動下往往刺激行業(yè)投資。投資過熱的影響會延續(xù)到行業(yè)下行周期反饋出負(fù)面影響。當(dāng)行業(yè)需求下降時,行業(yè)投資也隨之放緩,供給收縮帶來的紅利在下一輪需求復(fù)蘇時會再次出現(xiàn)。

我們參考美國酒店行業(yè)發(fā)展歷程來探索酒店行業(yè)的周期特征。美國酒店行業(yè)在過去20余年共經(jīng)歷兩輪周期,每輪周期通常持續(xù) 7-10 年、可劃分為 4 個階段,通常行業(yè)RevPAR在第二階段過渡期提升最快。 總體來看,酒店行業(yè)供給滯后于需求變化的現(xiàn)象是酒店行業(yè)呈現(xiàn)周期性的根本原因。偶發(fā)性危機(jī)時間會使行業(yè)直接步入衰退期,如 2012 年八項(xiàng)規(guī)定、限三公禁令出臺,2020年疫情爆發(fā)使得酒店入住率驟減、市場供過于求、行業(yè)直接步入衰退期。

2.1.2 加盟占比提升將有效削弱酒店的周期屬性

酒店經(jīng)營通常分為直營模式和加盟管理模式。酒店經(jīng)營中直營模式盈利來自于酒店經(jīng)營,加盟盈利來自加盟費(fèi)。相較于將加盟模式,直營酒店經(jīng)營風(fēng)險(xiǎn)更高、不確定性更強(qiáng)。

直營模式下,酒店依托自有或者租賃物業(yè)進(jìn)行連鎖酒店管理,并承擔(dān)全部租金、人工、能耗等成本費(fèi)用。直營為重資產(chǎn)模式,經(jīng)營彈性較高,RevPAR 是核心變量。當(dāng)同店RevPAR上升時,由于占成本較高的租金、折舊攤銷、人工相對固定,收入增長對業(yè)績的邊際增量貢獻(xiàn)較大。當(dāng)同店 RevPAR 承壓時,對直營店的業(yè)績經(jīng)營業(yè)績壓力也較大。同店 RevPAR 波動對直營酒店業(yè)績影響較大,而同店 RevPAR 主要受經(jīng)濟(jì)周期影響,直營酒店業(yè)績的周期波動較為明顯。RevPAR 同比增速基本在同一范圍區(qū)間內(nèi)的三大酒店集團(tuán),近 5 年單季度新開直營門店相對較小的首旅酒店凈利潤同比變化幅度最小。

在直營模式下酒店租金(如酒店物業(yè)不屬于酒店集團(tuán)、來自于租賃)和RevPAR是影響收益的兩個核心變量,兩者的驅(qū)動因素均為商業(yè)繁榮程度,周期長度有所差異。酒店租金通常以 8-10 年為一個周期,RevPAR 周期通常為 1-2 個月、跟隨客房價(jià)格調(diào)整。

直營模式是酒店集團(tuán)看好未來經(jīng)濟(jì)社會繁榮發(fā)展,酒店管理者承擔(dān)社會發(fā)展的波動風(fēng)險(xiǎn),直營模式占比較高的酒店集團(tuán),收入波動變化較大。這種風(fēng)險(xiǎn)在長期運(yùn)營中可能會帶來風(fēng)險(xiǎn)暴露,如經(jīng)濟(jì)危機(jī)、疫情等。 以加盟形式為主導(dǎo)是酒店集團(tuán)擴(kuò)張的主要途徑。加盟模式相較于直營模式經(jīng)營性風(fēng)險(xiǎn)更小,在具備品牌及管理輸出能力后可以成為主要業(yè)務(wù)拓展模式。 加盟模式可以更客觀的體現(xiàn)酒店集團(tuán)的管理能力。加盟商通常比集團(tuán)直營店具有更好的風(fēng)險(xiǎn)匹配,如酒店物業(yè)為加盟商自有、省去租金成本,或者加盟商對當(dāng)?shù)鼐频晔袌觥⑸虡I(yè)租賃市場有較強(qiáng)信息優(yōu)勢,對沖大部分租金波動風(fēng)險(xiǎn)。但加盟商缺乏酒店管理經(jīng)驗(yàn)和獲客能力。因此加盟模式在酒店集團(tuán)具備一定品牌輸出能力后會成為酒店主要業(yè)務(wù)拓展模式。

2.1.3 我國酒店行業(yè)加盟店占比持續(xù)提升

美國酒店集團(tuán)已經(jīng)步入成熟期,基本以授權(quán)加盟形式進(jìn)行擴(kuò)張。我國酒店行業(yè)尚處于加盟店擴(kuò)張時期,產(chǎn)品結(jié)構(gòu)變化較大、中端酒店逐漸替代經(jīng)濟(jì)型酒店,未來加盟店開店速度有望繼續(xù)保持高位。

目前國內(nèi)酒店集團(tuán)直營酒店數(shù)占比在 7%-30%,美國酒店集團(tuán)直營占比顯著低于國內(nèi)酒店集團(tuán)。國內(nèi)酒店集團(tuán)從直營向加盟模式轉(zhuǎn)變的過程正在加速,自2014 年前后直營門店停止高速增長進(jìn)程,主要酒店集團(tuán)基本以加盟店擴(kuò)張為主。 國內(nèi)直營酒店占比逐步下降主要來自兩方面驅(qū)動力:1)加盟店房間數(shù)保持快速增長;2)部分盈利能力不強(qiáng)的直營門店將會逐步關(guān)停或轉(zhuǎn)化為加盟店。

從三大酒店集團(tuán)和萬豪集團(tuán)直營/加盟門店結(jié)構(gòu)來看,國內(nèi)酒店直營門店占比高于萬豪集團(tuán)。從趨勢方面來看,首旅、錦江、華住直營門店占比持續(xù)降低,錦江酒店2023Q2直營門店占比 6.65%,略高于萬豪酒店 6.42%。錦江酒店境內(nèi)加盟店比例持續(xù)提升,截至2023Q2境內(nèi)加盟店占比 93.35%,遠(yuǎn)高于境外加盟店占比 76.52%。

長期來看,加盟店的擴(kuò)張速度是決定酒店集團(tuán)內(nèi)在價(jià)值的關(guān)鍵因素。加盟業(yè)務(wù)收入穩(wěn)定,業(yè)績對 RevPAR 的敏感性很低,可以幫助酒店克服周期屬性。而RevPAR 更依賴于行業(yè)景氣度、具有周期性且較難預(yù)測,因此長期業(yè)績依靠 RevPAR 提升空間有限。

2.2 酒店行業(yè)具有成長性

我國酒店以管理加盟為主,國外酒店以授權(quán)加盟為主。管理加盟由酒店集團(tuán)派駐管理人員,對酒店品質(zhì)管理和運(yùn)營相對較好。國外成熟酒店品牌以授權(quán)加盟為主,單體酒店管理人員的任免權(quán)歸業(yè)主所有,酒店集團(tuán)提供培訓(xùn)與持續(xù)督導(dǎo)服務(wù),這種模式相較管理加盟更加輕資產(chǎn)化、凈利率較高。 我們對國內(nèi)、國外主要酒店集團(tuán)經(jīng)營指標(biāo)進(jìn)行分析。國外酒店選取萬豪、希爾頓、精選酒店三家擁有中高端、高端、奢華全品牌矩陣的酒店集團(tuán)。(營收增速為避免酒店集團(tuán)處在發(fā)展周期高營收增速影響全圖坐標(biāo)軸,我們主要選取 2017 年起經(jīng)營情況。)營收方面,國內(nèi)、國外酒店集團(tuán)營收增速處在基本相同波動周期和區(qū)間,國內(nèi)酒店相對增速波動較大、國外酒店集團(tuán)觸底恢復(fù)能力較強(qiáng)。2022Q4 起,國內(nèi)三大酒店?duì)I收增速表現(xiàn)快速上揚(yáng)趨勢,國外酒店集團(tuán)自 2021Q3 達(dá)到近三年高點(diǎn)后增速持續(xù)收窄。主要系國內(nèi)、國外疫情管控政策調(diào)整時間不同,疊加國內(nèi)出行需求擠壓較多、目前仍處在商務(wù)出行和休閑旅游高速恢復(fù)階段。

凈利率方面,萬豪集團(tuán)作為上市最早的酒店集團(tuán),通過主動順應(yīng)時代潮流專攻高端市場、輕管理資產(chǎn)模式,長期以來保持穩(wěn)定凈利率。國際酒店在行業(yè)經(jīng)歷較大波動后凈利率恢復(fù)能力較強(qiáng);國內(nèi)酒店集團(tuán)同樣表現(xiàn)凈利率波動較大特征。 與國外成熟酒店集團(tuán)相比,國內(nèi)酒店集團(tuán)投資回報(bào)率整體偏低,未來仍有較大增長空間。國外酒店集團(tuán)的長期投資收益率在 15%-20%左右,遠(yuǎn)高于國內(nèi)水平。國外酒店集團(tuán)長期平均每年可以貢獻(xiàn) 5%-8%的分紅回報(bào),國內(nèi)基本為 0。

將凈利率進(jìn)行進(jìn)一步拆分可以看到加盟占比、所處發(fā)展階段、規(guī)模對酒店集團(tuán)凈利率帶來的影響。國內(nèi)酒店集團(tuán)目前仍處于擴(kuò)張期、加盟店占比仍在提升。EBIT/EBITDA指標(biāo)方面國外酒店普遍高于國內(nèi),主要系國內(nèi)酒店集團(tuán)直營門店占比較大,經(jīng)營直營門店需要支出較多折舊攤銷等費(fèi)用。EBITDA/總營收反映酒店集團(tuán)的規(guī)模效應(yīng)和所處階段,營收規(guī)模越大、管理費(fèi)用占比越少,EBITDA 利潤率越高。因此加盟店占比越大,EBITDA 利潤率越高。

我們通過華住集團(tuán)、錦江酒店的費(fèi)用率來分析加盟店的規(guī)模效應(yīng)。華住集團(tuán)銷售費(fèi)用率和管理費(fèi)用率隨加盟店數(shù)量占比提升不斷下降,分別從 2007 年的7.5%、53.8%下降至2022年4.57%、9.01%,加盟店占比提升至 2022 年接近 92%,加盟店占比提升的規(guī)模效應(yīng)明顯。錦江酒店在三大酒店集團(tuán)中加盟店占比最高,截至 2023 上半年加盟店占比達(dá)94.7%,銷售費(fèi)用率和管理費(fèi)用率從 2013 年 51.88%、21.64%減少至 2023 上半年7.55%、19.91%,規(guī)模效應(yīng)顯著。

加盟管理模式下,酒店管理公司授權(quán)加盟商使用自身酒店品牌,并為其提供開業(yè)選址、裝修、人員培訓(xùn)、中央渠道訂房等服務(wù),根據(jù)約定比例收取固定的品牌管理費(fèi)用和中央渠道訂房費(fèi)用。輕資產(chǎn)模式下,酒店管理公司無需承擔(dān)酒店運(yùn)營成本。因此,加盟比例越高,酒店管理公司凈利率越高。加盟擴(kuò)張是酒店集團(tuán)逆周期成長的核心。加盟門店占比提升有效帶動凈利率水平增長。加盟店擴(kuò)張有效提升規(guī)模效應(yīng),相對固定的費(fèi)用伴隨管理加盟店數(shù)量增多提升凈利率水平。未來伴隨加盟店持續(xù)增加,酒店集團(tuán)核心投資價(jià)值將從自身經(jīng)歷能力和對上游地產(chǎn)、家居等供貨商的議價(jià)能力逐漸轉(zhuǎn)變?yōu)閷用松痰钠放戚敵瞿芰Α?從 ROE、加盟占比、規(guī)模等多方面來看,國內(nèi)酒店集團(tuán)仍處于成長階段,未來投資回報(bào)率仍有很大的增長空間。隨著酒店集團(tuán)輕資產(chǎn)擴(kuò)張加速,直營酒店運(yùn)營收入占比將持續(xù)下降,行業(yè) OCC 和 ADR 周期性波動對業(yè)績的影響將逐步削弱。 從經(jīng)濟(jì)周期角度來看,每一輪經(jīng)濟(jì)周期對酒店的影響從提振OCC 開始,然后傳導(dǎo)至ADR,進(jìn)而影響酒店利潤。

3. 酒店行業(yè)發(fā)展趨勢

3.1 連鎖化進(jìn)程持續(xù)加深

美國酒店業(yè)發(fā)展周期經(jīng)歷萌芽發(fā)展、野蠻式擴(kuò)張、存量整合到目前成熟期。國內(nèi)酒店行業(yè)經(jīng)歷初期萌芽到高速擴(kuò)張時期,疫情前存量酒店達(dá)到峰值,逐漸步入存量整合階段。這一階段大型酒店以并購形式實(shí)現(xiàn)資源快速整合,如:錦江收購 7 天/維也納,首旅收購如家,華住收購橘子水晶。存量整合會加快連鎖化推進(jìn)過程,單體酒店生存空間逐漸被壓縮。隨著供給端減少,單體酒店出清,酒店行業(yè)集中度會逐步抬升,連鎖酒店逐步凸顯優(yōu)勢。頭部集團(tuán)在酒店連鎖化中的市場主導(dǎo)優(yōu)勢愈加凸顯。2022年中國酒店集團(tuán)規(guī)模為例,錦江酒店房間數(shù)突破 110 萬間,有 13 家酒店集團(tuán)房間數(shù)突破 10 萬間。其中Top10 酒店集團(tuán)累計(jì)門店數(shù) 4.32 萬家,累計(jì)客房數(shù) 374.24 萬間,較上年增長 8.27%;前10 大酒店集團(tuán)在連鎖酒店市場中占有率達(dá) 69.46%,大型酒店集團(tuán)在市場發(fā)展中的主要力量進(jìn)一步增強(qiáng)。其中錦江酒店占比最大達(dá) 22.11%。

國內(nèi)酒店連鎖化率高于歐洲,逐漸向美國靠攏。我國酒店整體連鎖化率從2018年19%增長至 2022 年近 39%,較發(fā)達(dá)國家 60%以上連鎖化率仍有較大上升空間。受經(jīng)濟(jì)和地理原因影響,國內(nèi)酒店商務(wù)需求偏多,歐洲酒店以旅游需求為主,需求結(jié)構(gòu)的差異驅(qū)動中國酒店連鎖化率超越歐洲。中、美兩國地理均表現(xiàn)幅員遼闊具有相似性,酒店需求結(jié)構(gòu)較為相近,商務(wù)需求占比不會產(chǎn)生較大波動。未來國內(nèi)酒店連鎖化率會在長期逐漸向美國趨同。

連鎖酒店本身具備一定品牌屬性和溢價(jià)空間。從消費(fèi)者角度來看,基于住宿安全和一定條件的舒服度保障,選擇連鎖酒店可靠性較高;同時連鎖酒店提供的標(biāo)準(zhǔn)化服務(wù)會帶來一定客戶忠誠度提高消費(fèi)粘性。2022 年底中國酒店連鎖化率達(dá) 38.79%,2019-2022 年CAGR達(dá)50%。

從酒店集團(tuán)產(chǎn)品結(jié)構(gòu)方面來看,上一輪酒店結(jié)構(gòu)調(diào)整是2013 年陸續(xù)開始的經(jīng)濟(jì)型酒店向中高端酒店升級,2015 年伴隨需求變化、住宿差旅標(biāo)準(zhǔn)提升、消費(fèi)升級等跟進(jìn),國內(nèi)酒店行業(yè)進(jìn)入產(chǎn)品升級浪潮。2020 年后受疫情影響,酒店行業(yè)發(fā)展進(jìn)程有所放緩,但主要酒店集團(tuán)新開店速度不減、持續(xù)內(nèi)部產(chǎn)品結(jié)構(gòu)升級。參考一般酒店經(jīng)營租賃期限為8-10 年,我們預(yù)計(jì)下一輪酒店產(chǎn)品升級周期大約在 2024-2025 年逐漸進(jìn)入切換階段。

3.2 中高端化成為酒店擴(kuò)張主要趨勢

目前我國酒店行業(yè)豪華、中高端、經(jīng)濟(jì)型酒店占比約為8%、27%、65%,國內(nèi)酒店市場由低端經(jīng)濟(jì)型酒店占主導(dǎo)。歐美等發(fā)達(dá)國家成熟的酒店市場通常呈現(xiàn)兩邊小中間大的“橄欖型”結(jié)構(gòu),豪華、中高端、經(jīng)濟(jì)型的比例約為 20%、50%、30%。未來我國酒店行業(yè)結(jié)構(gòu)布局將向歐美等發(fā)達(dá)國家酒店行業(yè)結(jié)構(gòu)靠近,呈現(xiàn)中高端酒店為主體的特征。從目前國內(nèi)酒店市場結(jié)構(gòu)來看,中端酒店的發(fā)展仍有發(fā)展空間,結(jié)合三大酒店集團(tuán)布局傾斜,未來國內(nèi)中高端酒店有望迎來中長期快速發(fā)展階段。

2023 年 9 月國內(nèi)酒店市場新增酒店數(shù)量方面,中高端、輕中端酒店簽約數(shù)量居前。2023年 9 月新開業(yè) 185 家酒店,類型橫跨全品類。酒店類型占比上,中高端酒店最多,50家;其次是中端酒店,38 家;經(jīng)濟(jì)型酒店以 32 家的數(shù)量排名第三;然后是輕中端酒店29家、國際高端酒店 16 家、國內(nèi)高端酒店 11 家、精品民宿 7 家以及奢華酒店2 家。

近年來我國頭部酒店集團(tuán)不斷提升中高端酒店占比,2022 年錦江、首旅、華住中高端酒店占比分別提升至 55.57%、25.89%、38.2%。錦江收購維也納、鉑濤和麗笙切入中高端和高端市場;首旅自創(chuàng)璞隱、和頤,與凱悅集團(tuán)合資成立逸扉品牌,布局中高端市場;華住自創(chuàng)禧玥品牌,外購美居、城際、花間堂、美爵、施柏閣等中高端及高端品牌。

3.2.1 首旅酒店:中高端酒店占比 5 年提升10pct

截至目前,首旅旗下 20 多個品牌,40 多個產(chǎn)品,覆蓋“高端”、“中高端”、“經(jīng)濟(jì)型”、“休閑度假”、“社交娛樂”全系列的酒店產(chǎn)品,可以滿足消費(fèi)者在商務(wù)出行及旅游休閑中對良好住宿環(huán)境的需求。

在擴(kuò)張方式上,首旅如家堅(jiān)持以特許加盟店為主,以具備“投資小、賦能高、回報(bào)快”等特征的輕管理模式為重要組成部分的發(fā)展方式,實(shí)現(xiàn)酒店規(guī)模擴(kuò)張。首旅如家計(jì)劃2023年持續(xù)夯實(shí)布局 300 多個城市,計(jì)劃新開酒店 1,500-1,600 家。

在品牌數(shù)量方面,首旅擁有 6 個經(jīng)濟(jì)型品牌和 19 個中高端品牌。2023H1,首旅經(jīng)濟(jì)型酒店占比為 31.32%,中高端為 25.9%,中高端酒店房間量占比提升至37.41%,公司中高端產(chǎn)品占酒店收入達(dá)到 57.01%。在 2018 年同期,首旅酒店中高端酒店數(shù)量占比僅為15.1%,客房數(shù)占比為 18.7%。僅從自身的縱向?qū)Ρ葋砜矗茁玫闹懈叨宿D(zhuǎn)型頗有成效。

從不同酒店類型三大經(jīng)營指標(biāo)方面來看,中高酒店具有較強(qiáng)經(jīng)營韌性。疫情后期中高端酒店 OCC 相較于經(jīng)濟(jì)型酒店和輕管理酒店修復(fù)能力較強(qiáng),需求端有所恢復(fù)立刻表現(xiàn)在中高端酒店 OCC 提升。RevPAR 同比增速方面,中高端酒店基本保持最高同比增速,在2022Q4和2023Q1RevPAR 率先突破 150 元和 200 元大關(guān)。

3.2.2 錦江酒店:十余年中高端酒店市場布局,位居全球酒店集團(tuán)top2

隨著我國經(jīng)濟(jì)總量的增長和居民收入提升,中高端酒店需求也日益旺盛。部分資金充裕的酒店集團(tuán)將并購目標(biāo)定為中高端酒店。同時,我國中高端酒店領(lǐng)域被國外品牌如萬豪等所把持,國內(nèi)企業(yè)主要通過并購和改造原有酒店品牌擴(kuò)充自己的產(chǎn)品線。錦江酒店自 2010 年收購美國 IHR 集團(tuán),主要通過收購中美兩國規(guī)模龐大的中高端酒店集團(tuán)進(jìn)軍海外中高端酒店。這種快速內(nèi)外延伸并購的模式使錦江酒店超越首旅和華住,一躍成為全國第一、全球第二酒店集團(tuán)。

錦江酒店集團(tuán)最初通過錦江之星切入經(jīng)濟(jì)型酒店市場。伴隨國民消費(fèi)水平提升,市場對中端及中高端酒店需求增加,錦江通過品牌的并購迅速擴(kuò)充自身產(chǎn)品線,在戰(zhàn)略方面堅(jiān)定布局中高端酒店。通過十余年中高端酒店布局,2022 年錦江國際集團(tuán)以1.24 萬家酒店、12.67萬件客房位于全球前十酒店集團(tuán)榜單第二。

與 2019 年同期相比,2023H1 錦江酒店旗下中國境內(nèi)酒店整體RevPAR恢復(fù)至2019年同期 166.81%。其中中端酒店 RevPAR 恢復(fù)至 2019 年同期的 144.93%;經(jīng)濟(jì)型酒店恢復(fù)至2019年同期的 181.47%。 疫情前(2018 年-2019 年)錦江酒店在中國大陸境內(nèi)開業(yè)的加盟酒店年增量在1100家左右,疫情三年平均每年加盟酒店增量維持在 1000 家以上,表現(xiàn)出較強(qiáng)的抗風(fēng)險(xiǎn)性和發(fā)展力。

3.2.3 華住集團(tuán):中檔酒店 RevPAR 表現(xiàn)最優(yōu)

《中國酒店業(yè)發(fā)展報(bào)告》顯示,2022 年中國大陸地區(qū)一共擁有住宿設(shè)施總數(shù)為36.1萬家,較 2021 年減少了 8.6 萬家,其中酒店住宿業(yè)較 2021 年減少了2.7 萬家,其他住宿業(yè)較2021年減少了 5.9 萬家,疫情對酒店業(yè)造成了巨大的影響。賽道的出清為高品質(zhì)經(jīng)濟(jì)型酒店發(fā)展提供了機(jī)會。

截至 2023H1 年累計(jì)不同酒店級別數(shù)據(jù)來看,中檔和經(jīng)濟(jì)型級別酒店平均房價(jià)大幅超越2019 年同期水平,漲幅遠(yuǎn)拋開其他級別酒店,從而拉升了中檔酒店整體的業(yè)績回升,每間可售房收入指數(shù)在所有級別中表現(xiàn)最優(yōu)。 華住持續(xù)聚焦于由經(jīng)濟(jì)型和中檔酒店組成的有限服務(wù)領(lǐng)域以滿足廣大國民的住宿需求。截至 2023H1,公司 pipeline 酒店數(shù)量為 2808 家,其中 38%為經(jīng)濟(jì)型國民酒店,48%為中檔酒店,中檔酒店占比同比提升 5pct。 目前華住集團(tuán)在中高檔酒店市場,基本形成了包含桔子水晶、城際、美侖美奐、漫心、歡閣、美侖、美居和諾富特等品牌在內(nèi)的多元化品牌矩陣,全面滿足消費(fèi)者個性化和多樣化的旅居需求。在營的中高檔酒店數(shù)量達(dá)到 562 家,同比增長 18%;pipeline 中高檔酒店數(shù)量為317家,同比增長 29%。

公司經(jīng)營能力直接體現(xiàn)在 RevPAR 指標(biāo)修復(fù)。公司長期 RevPAR 增長動力主要來源于,1)通過不斷的產(chǎn)品升級和服務(wù)提升來獲取更高的溢價(jià);2)通過持續(xù)在中高端品牌的發(fā)力,優(yōu)化完善酒店結(jié)構(gòu),提升中高端酒店的市場份額。2023H1 公司中檔酒店RevPAR為309元(+75.57%),OCC81.7%、于 2023Q1 反超經(jīng)濟(jì)型酒店。

(本文章轉(zhuǎn)載僅供分享不做任何商業(yè)用途,版權(quán)歸原作者所有,僅供參考,不代表我們博菲克公司的任何投資建議。如需使用相關(guān)信息,請參閱報(bào)告原文。文章因轉(zhuǎn)載眾多,無法確認(rèn)原作者,僅標(biāo)明轉(zhuǎn)載來源。如有問題,請加微信:410402528,我們會立即刪除,并表示歉意)

文章來源:【未來智庫】